品种:油脂油料、棉花(21510, -270.00, -1.24%)、玉米(2956, 11.00, 0.37%)、豆粕(3839, -25.00, -0.65%)、鸡蛋(4889, -42.00, -0.85%)、生猪、苹果(8719, -117.00, -1.32%)、纸浆

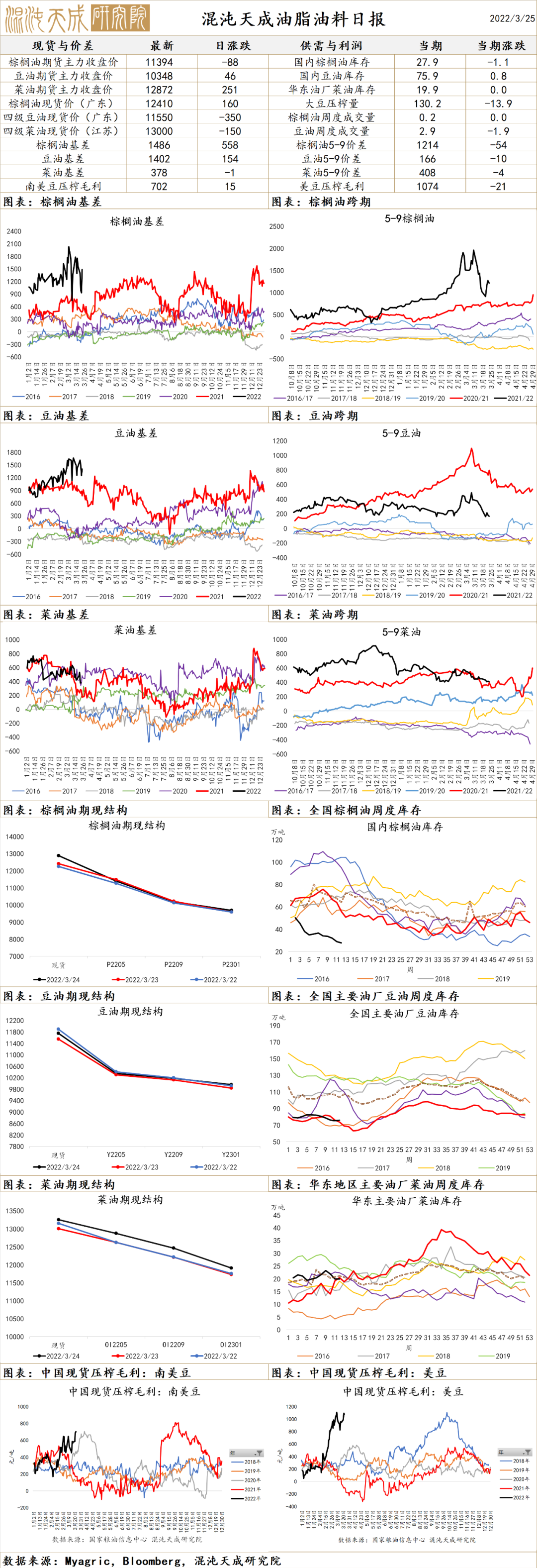

油脂油料

油脂:欧盟委员会主席强调了欧盟生物柴油混合政策的灵活性,欧盟生柴政策的松动造成昨日白盘油脂的大幅下跌。主要原因是欧盟的食用油价格飙升,乌克兰对欧盟的葵油出口中断后,欧盟的葵油已经出现严重短缺。油脂供应端,乌克兰葵花籽可能有一半种植不了,这会对全球油脂产生1.5%的减量,再往远处看,美国大豆(6173, -114.00, -1.81%)加拿大菜籽可能面临严重干旱;但需求端,面临着生柴让位于食用的压力,虽然油脂目前供需两端不共振,但整体农产品的氛围偏多的,且预期供应端的波动要剧烈的多。

棉 花

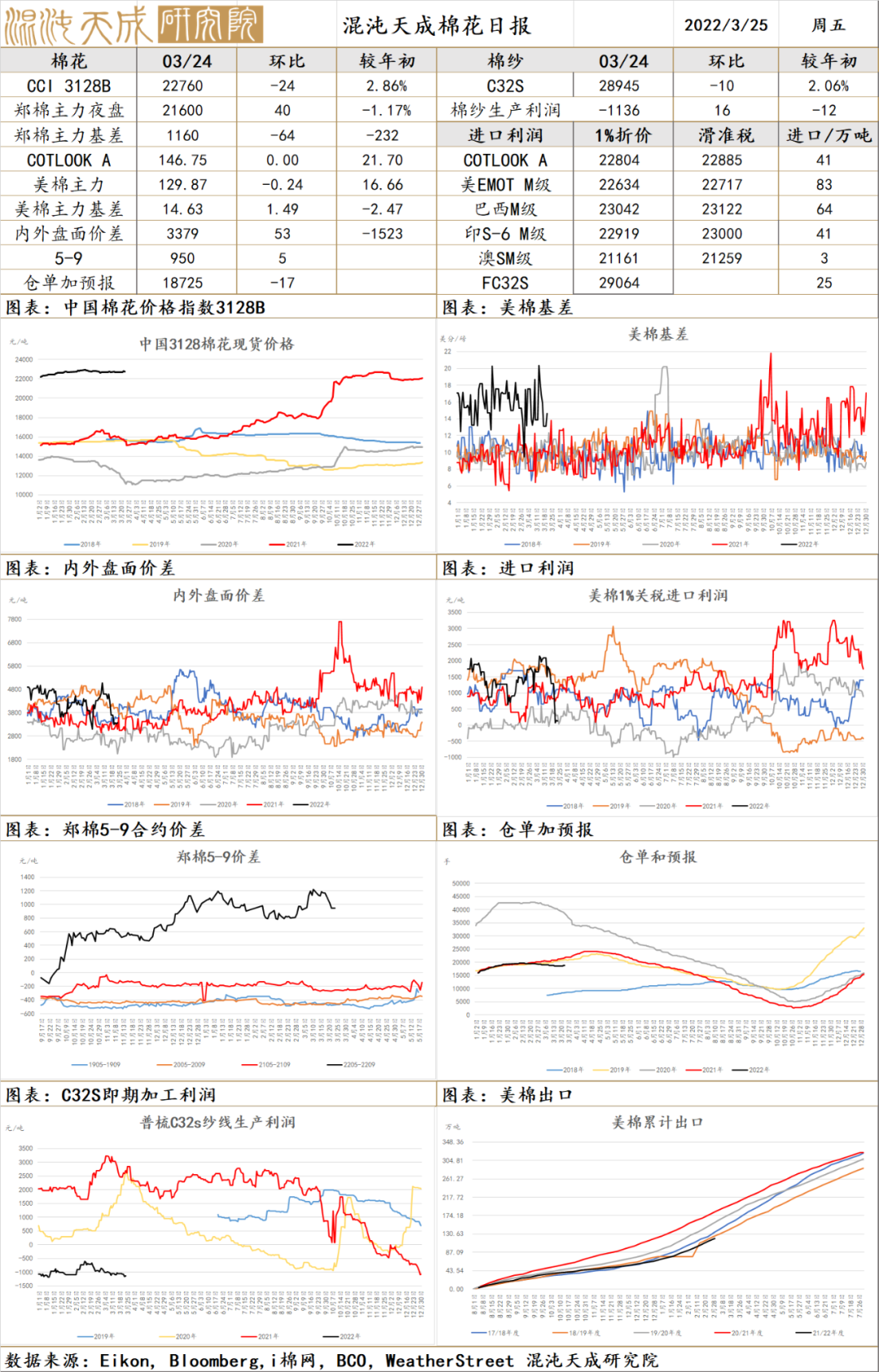

棉花

供应端:北半球美国气候干旱异常,近期西南棉区南得州沿海地区有少量降水,助力春播进行;西得州多风天气持续,土壤墒情持续恶化。西部棉区亚利桑那州尤马县部分早播棉田出苗情况较好,但因遭遇冷锋入境,部分地区进行补种;听闻新墨西哥州部分棉农本年度计划扩种棉花。南半球种植顺利,气候条件良好,目前符合预期。供应链似乎有所缓和。需求端:.3.11-3.17日一周美国2021/22年度陆地棉净签约69763吨(含签约73050吨,取消前期签约3289吨),较前一周减少17%,较近四周平均减少7%;装运2021/22 年度陆地棉100403吨,较前一周增加36%,较近四周平均增加29%。国内疫情爆发,香港破防,利空出行消费。本轮国内复工进度慢于往年。目前海外纱厂基本处于盈亏平衡,国内棉纱持续亏损,郑棉基差略高于正常区间,外强内弱导致进口利润跌至区间下沿,预计内外价差进一步走低。海外基差仍高于正常水平,全球棉花都出现上游挺价。后续郑棉走势还需关注国内中下游补库进程和旺季“金三银四”订单,目前看旺季不旺。美棉高位震荡,点价合约成交再次受到抑制,上游出现坐地起价现象,下游观望情绪加重。

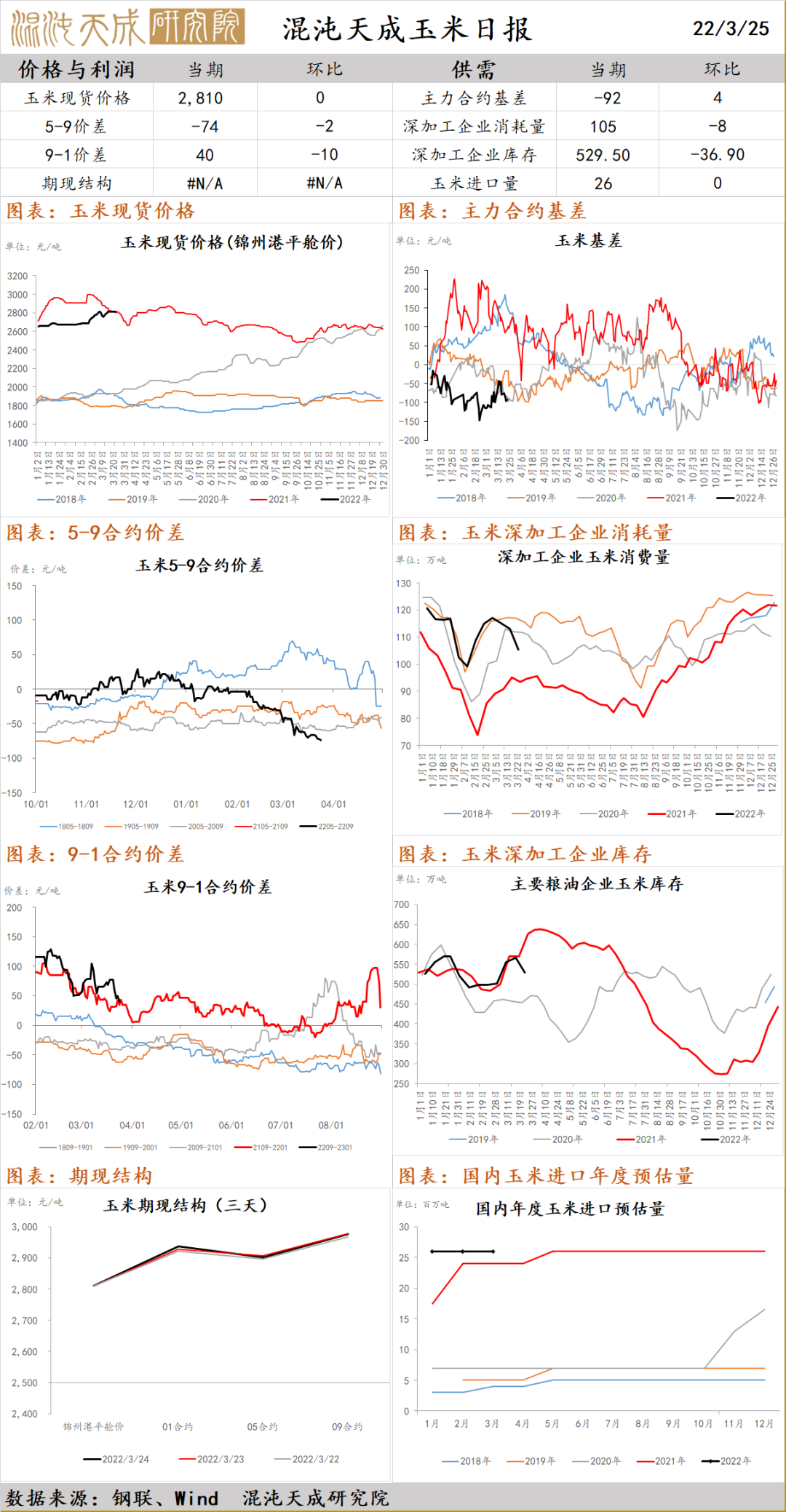

玉 米

玉米:俄乌持久战的概率增加,乌克兰小麦玉米大概率有一半种植不下去,由于俄乌冲突造成了化肥出口减少,巴西二茬玉米的单产也会受到极大的影响,目前美国的小麦也正在遭受干旱,供应端的利多很多,玉米还是要偏多对待。

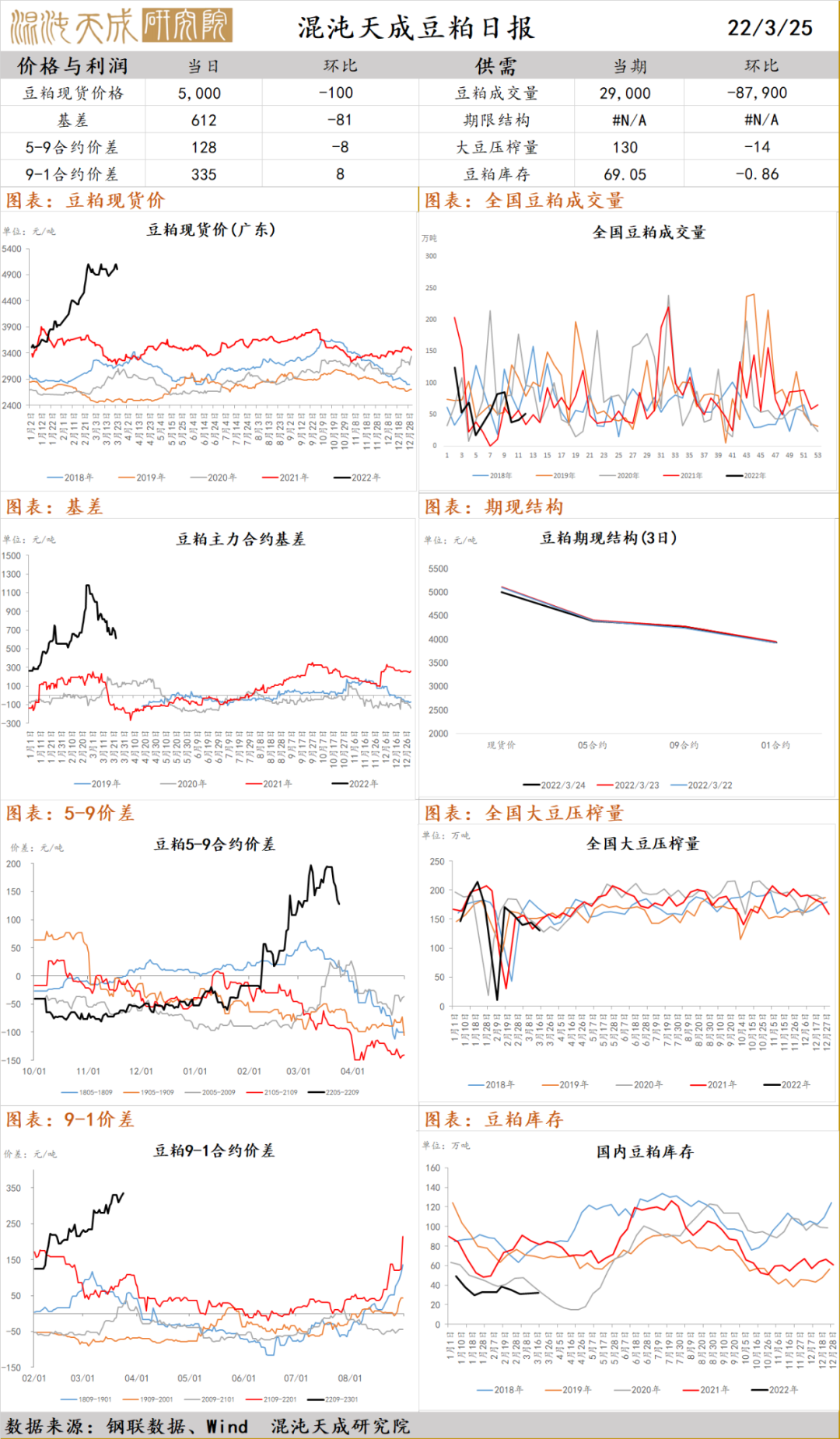

豆 粕

豆粕:俄乌之间持久战的概率增加,那么乌克兰一半的玉米小麦葵花籽种植种不了的概率增加,首先葵粕减少会造成全球粕类产量减产0.75%,这是直接影响;乌克兰玉米减产、俄罗斯化肥出口限制造成巴西二茬玉米减产造成玉米坚挺,会间接利多美豆;小麦的减产,造成饲料里多添加玉米,也会利多豆粕,小麦中粗蛋白含量高。需求端来说,中国豆粕需求是比较差,但这个因子持续了很长时间,且已经很多饲料厂把豆粕添加比例到了极限,并且海外的养殖利润已经好转,海外豆粕需求较好。因此豆粕的是看多的。

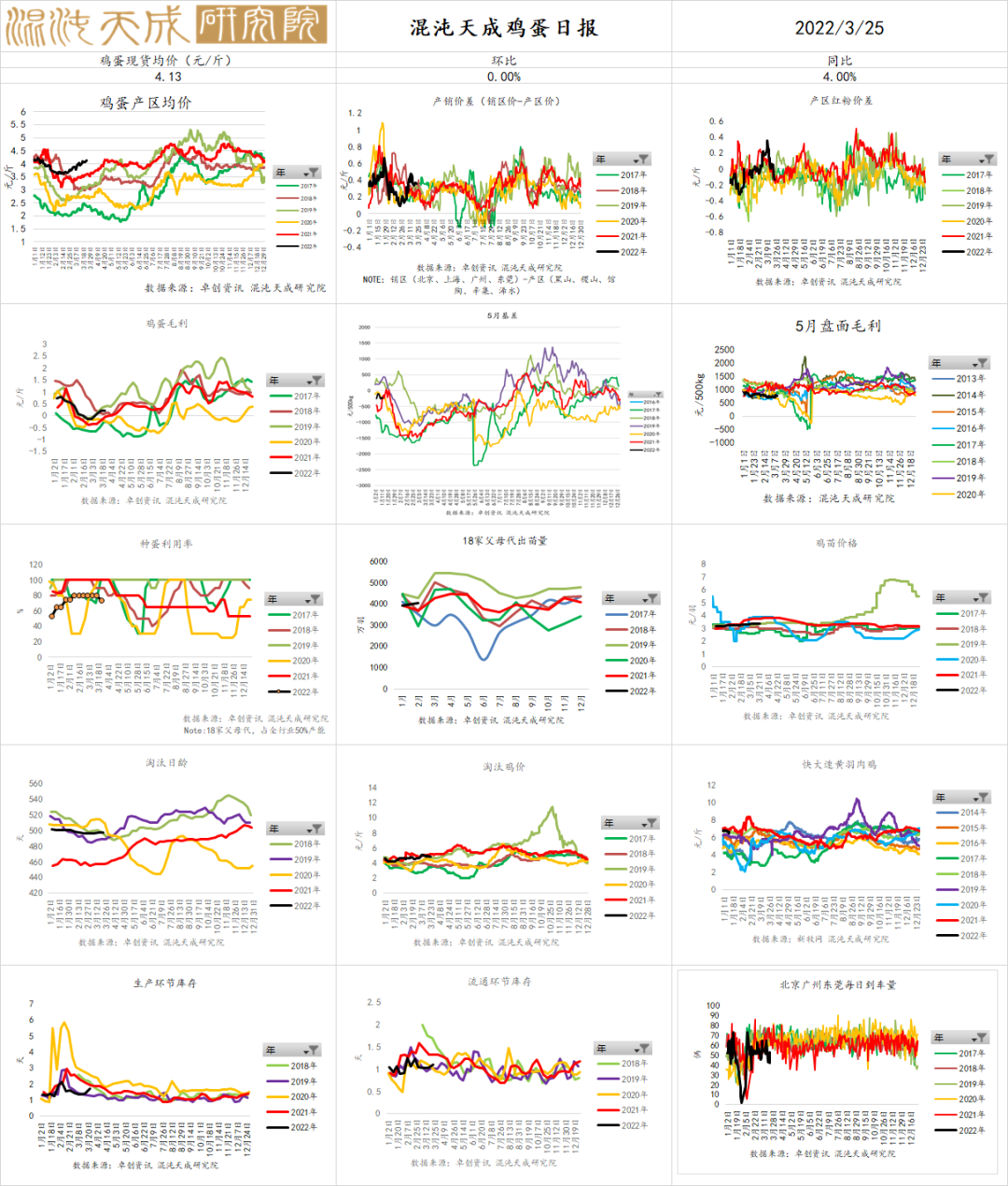

鸡 蛋

鸡蛋:供应端,成本偏高,导致养殖利润中性,养殖主体基于过去两年暴涨暴跌带来的伤害,以及基于对生猪供应压力的担忧,补栏积极性偏差。淘汰方面,可淘量不多,因为2020年下半年补栏量不高。预估2022年上班存栏环比呈现上升趋势,但存栏同比不及去年。需求端,在生猪预期转好的情况下,鸡蛋的需求可能好转。总体偏强。

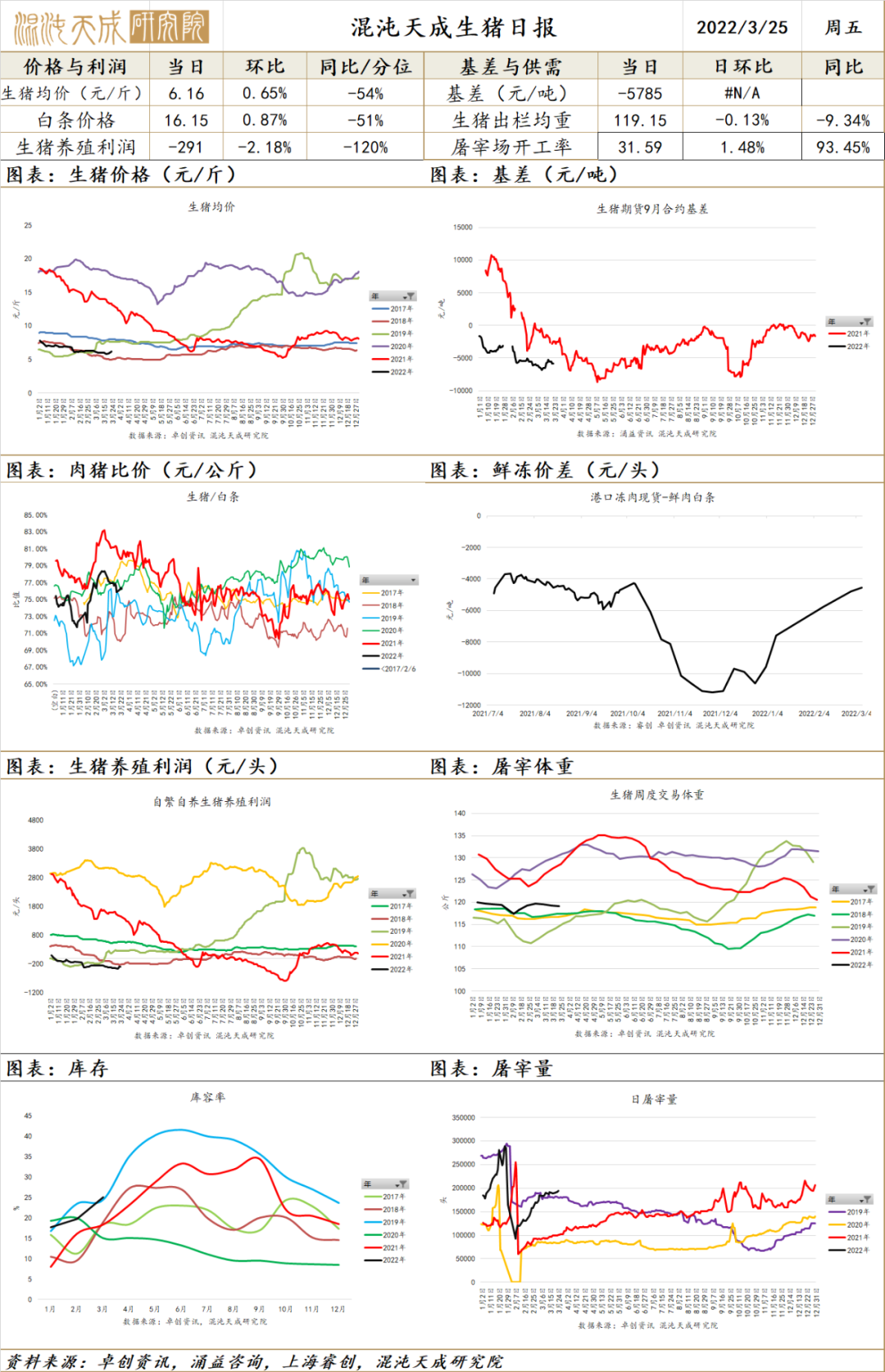

生 猪

生猪:各地疫情比较严重,居民端囤积情绪比较浓厚,使得短期现货坚挺。但中长期供需上,大格局仍然不变,4月份以及以前,猪肉的供应同比环比压力仍然较大,4月是供应压力最大的时候,5月及以后猪肉供应同环比都会有较大的改善。坚定看好5月以后的合约,上涨空间很大。短期仍有压力,下半年向好格局不变。

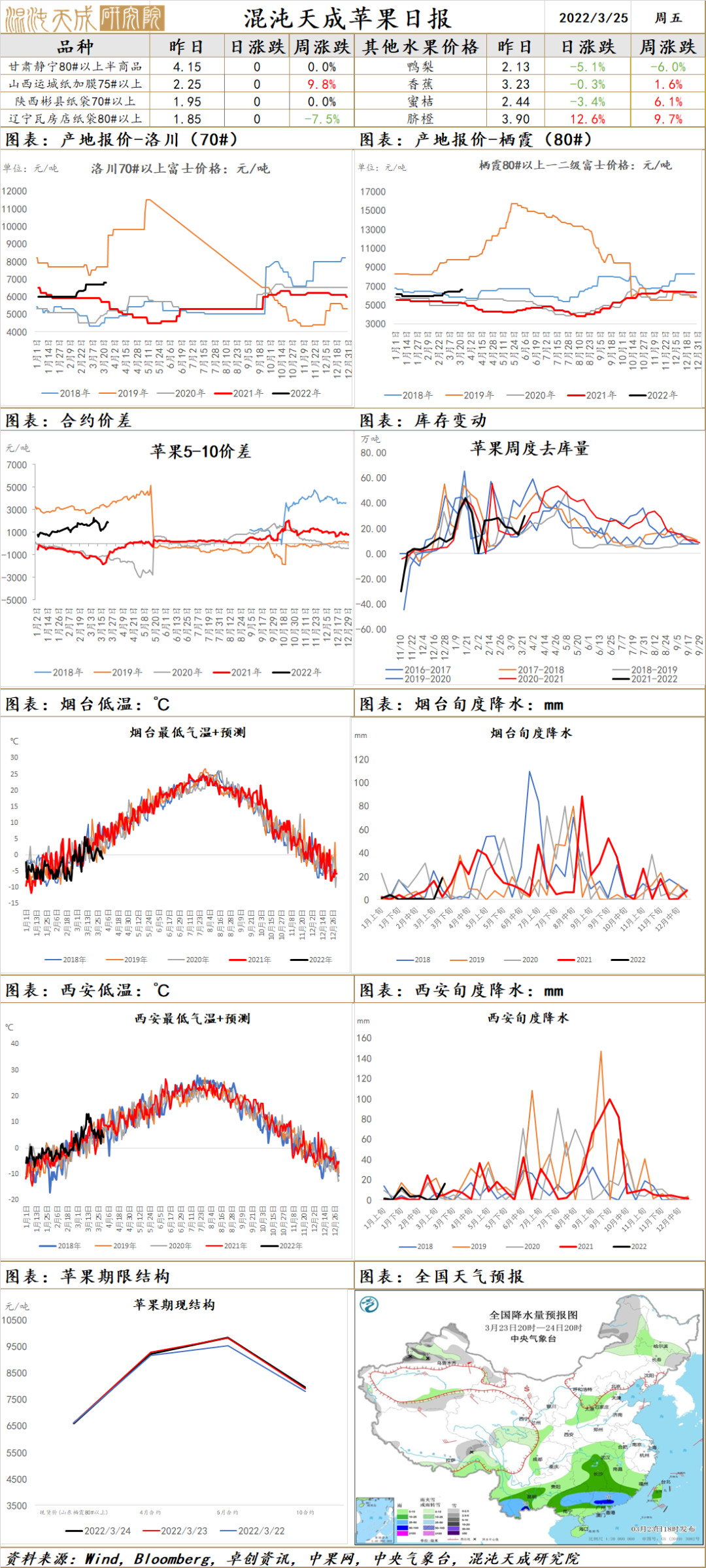

苹 果

苹果:苹果近交易良好,清明节备货带动出货比较明显,本周去库29.6万吨,环比有较大幅度增加;山东地区全面恢复正常交易、包装、发货等,近段时间客商备货积极性比较高;陕西地区近期出货速度良好,尤其是咸阳地区出货速度较快,批发市场到货逐渐增加;后期持续关注产地天气及国内疫情发展情况。

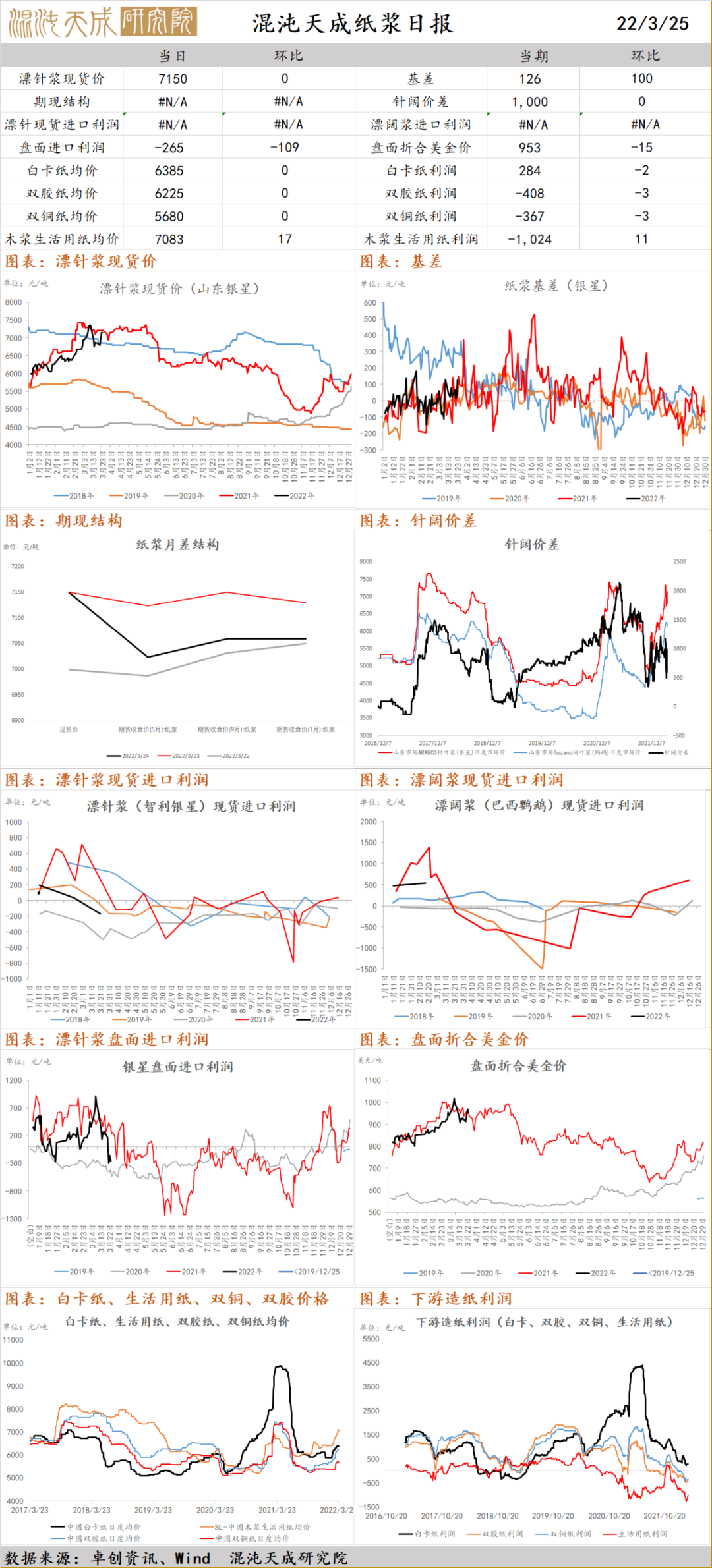

纸 浆

纸浆:据悉,亚太资源集团巴西产阔叶浆巴丝品牌浆4月份正式外盘报价780美元/吨,仅供应长协客户协议量;昨日国内针叶浆和阔叶浆现货均价持稳,下游原纸成交重心趋于提升,部分中小型企业开工负荷较低,存检修可能;目前国外供应端罢工的干扰有缓解的迹象,中国和欧洲的漂针浆美金价基本持平,接近历史高点,关注国内成品纸涨价落实情况。